Investeren in Portugese voetbal: een uitstekende plek voor multi-clubownership?

Analyse door voetbalbenchmark

1. Portugal heeft een sterk ecosysteem van de spelerontwikkeling, waarbij elite-academies consequent talent produceren dat naar Europa’s beste competities gaat.

2. De historische en taalkundige banden van het land met sommige gebieden van Zuid -Amerika en Afrika bieden een concurrentievoordeel in het verkennen en integreren van opkomend talent.

3. Gunstige voorschriften, waaronder onbeperkte werving van niet-EU-spelers, verbeteren het beroep van Portugal als een belangrijke markt voor internationale talentontwikkeling.

4. De relatief lage acquisitiekosten van Portugese clubs, in combinatie met de verwachte omzetgroei door de komende centralisatie van de uitzending, presenteren een sterk beleggingspotentieel op lange termijn.

5. Stijgende MCO- en beleggersbelang kan echter de concurrentie intensiveren, waardoor het uitdagender wordt om aantrekkelijke clubaannames te verkrijgen. MCO landschapsoverzicht

MCO landschapsoverzicht

Het concept van multi-club eigendom (MCO), waar een enkele belegger of groep belangen in meerdere voetbalclubs bezit, is een steeds gangbaarder wordende beleggingsstrategie geworden in de wereldwijde voetbalindustrie van vandaag. Clubs binnen een MCO kunnen concurrentievoordelen behalen door gebruik te maken van gedeelde bronnen voor talentontwikkeling en commerciële synergieën. Volgens UEFA maken 342 clubs wereldwijd momenteel deel uit van een MCO, vergeleken met minder dan 60 jaar geleden.

MCO’s zijn voornamelijk geconcentreerd in de rijkste competities, met name in Europa’s Big Five -markten. Buiten deze topcompetities hebben de VS, België en Portugal het hoogste aantal clubs dat bij MCO’s betrokken is. Het artikel van deze week richt zich op de Portugese markt, een van de meest aantrekkelijke omgevingen voor beleggers, vanwege het sterke spelerontwikkelingsecosysteem, aantrekkelijke financiële toegangspunten en een bedrijfsvriendelijk regelgevingskader.

Waarom Portugal? Belangrijke factoren die de belangstelling voor beleggers aansturen

– Hub voor talentontwikkeling

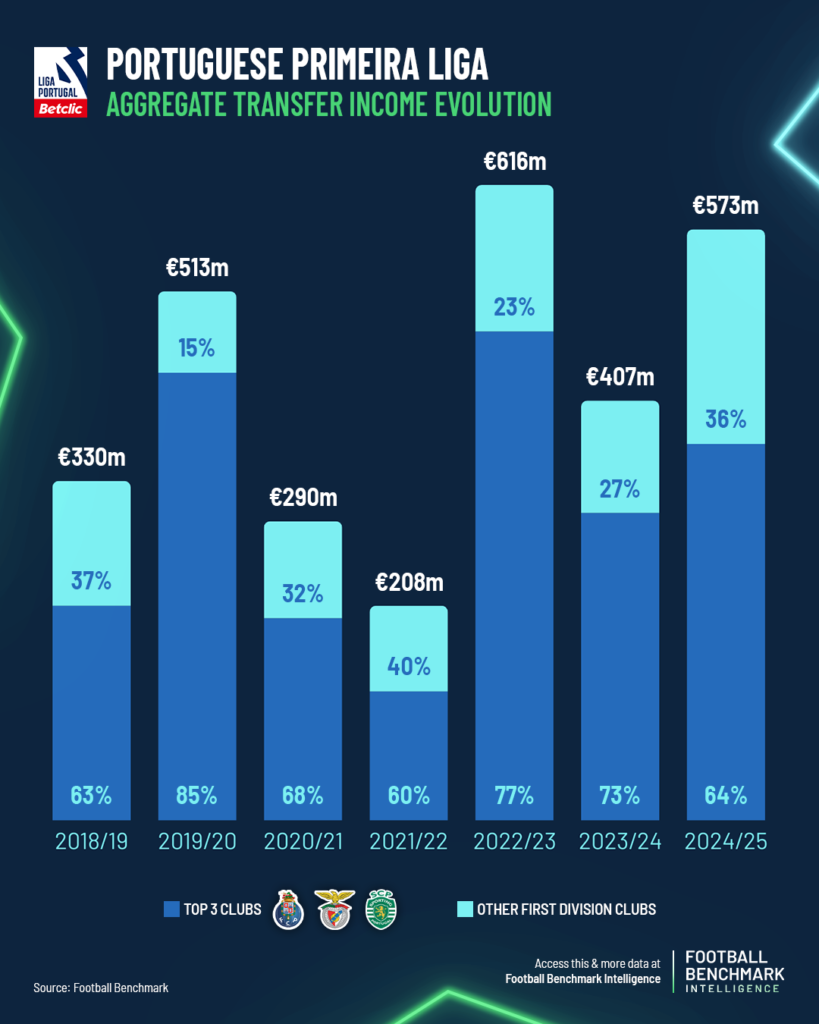

Portugal heeft een wereldwijde reputatie opgebouwd als een fabriek in voetbaltalent, die consequent tot de toplanden staat voor export van spelers. Clubs zoals Benfica, Sporting CP en FC Porto hebben jeugdacademies van wereldklasse opgericht die elite-spelers produceren, van wie velen naar Europa’s beste competities gaan voor substantiële overdrachtskosten. Tussen de seizoenen 2018/19 en 2024/25 werd een kwart van alle uitgaande transfers naar clubs buiten Portugal gericht naar de Big Five Leagues, met een gemiddelde overdrachtskosten van EUR 11,2 miljoen. Onder deze was La Liga de meest voorkomende bestemming (7% van de totale transfers), terwijl de Engelse Premier League -clubs gemiddeld de hoogste vergoeding betaalden op EUR 22,7 miljoen. In de afgelopen zeven seizoenen hebben de totale overdrachtsinkomsten gegenereerd door de 18 Primeira Liga Clubs consequent de EUR 400 miljoen per seizoen overschreden, behalve tijdens de door COVID getroffen seizoenen, met een piek op EUR 616m in 2022/23. Het is echter belangrijk om te benadrukken dat 70% van dit inkomen gemiddeld werd gegenereerd door de top drie clubs van Portugal, SL Benfica, FC Porto en Sporting CP (“The Big Three”).

De vijf meest lucratieve transfers die door Portugese clubs in deze periode werden vastgelegd, werden allemaal voltooid door SL Benfica: João Félix (EUR 127M), Enzo Fernández (EUR 121M), Darwin Núñez (EUR 80M), Rúben Dias (Eur 80m) en Gonçalo Ramos (Eur 65m). Buiten de Big Three waren de meest waardevolle transfers Shoya Nakajima van Portimonense SC tot AL-Duhail SC voor EUR 35 miljoen in 2018/19, evenals Vitinha (EUR 32M) en Trincão (EUR 31M), die van SC Braga naar Olympique De Marseille en FC Barcelona verhuisden, respectievelijk. De grote drie van Portugal domineren de talentmarkt van het land en creëert een uitdagende omgeving voor investeringen in kleinere clubs. Beleggers die de Portugese markt willen betreden, met name MCO’s die willen profiteren van de werving en ontwikkeling van spelers, moeten strategisch door dit landschap navigeren en kansen identificeren om een niche binnen de diepe talentenpool van het land uit te schakelen.

– Een toegangspoort tot Latijns -Amerikaanse en Afrikaanse markten

Portugal onderhoudt sterke historische, culturele en taalbanden met landen die deel uitmaken van de CPLP (gemeenschap van Portugese taallanden), zoals Brazilië, Angola, Mozambique, Cape Verde en Guinea-Bissau. Dit biedt een aanzienlijk voordeel bij het werven en overbrengen van opkomend talent uit deze regio’s, en MCO’s kunnen Portugese clubs gebruiken als steppingstenen voor het integreren van Zuid -Amerikaanse en Afrikaanse spelers in het Europese voetbal.

Bewijs hiervan is te zien door de huidige squadrons van Primeira Liga -clubs te analyseren, gericht op spelers die in de afgelopen 365 dagen een gecombineerd totaal van 450+ minuten hebben verzameld. Braziliaanse spelers zijn verreweg de tweede meest vertegenwoordigde nationaliteit, die 18% uitmaken van het totale aantal spelers in clubs die momenteel deelnemen aan de Primeira Liga. Bovendien bevatten spelers uit Cape Verde en Angola ook tot de top 10 van de meest vertegenwoordigde nationaliteiten. Een verdere duidelijke indicatie van de sterke verbinding tussen de Portugese en Braziliaanse markten is te zien in de afbraak van uitgaande transfers van Brasileirão -clubs in de afgelopen zeven seizoenen. De Primeira Liga is de meest voorkomende bestemming, goed voor 13% van de totale uitgaande transfers aan niet-Braziliaanse clubs. La Liga Portugal 2 is ook een van de meest voorkomende bestemmingen, met 4%. Voor de context is de meest voorkomende bestemming onder de Big Five Leagues de Engelse Premier League (met slechts 3%). Het is ook interessant om de gemiddelde betaalde kosten te vergelijken voor spelers die van Brazilië zijn overgebracht met Portugese clubs versus die betaald door Big Five Clubs: EUR 1,5 miljoen versus EUR 10,6 miljoen. Theoretisch vertegenwoordigt dit verschil een segment van de waarde -waardeketen van spelerontwikkeling dat een MCO’s vlaggenschipclub mogelijk zou kunnen internaliseren door te investeren in een Portugese club.

– Gunstig regelgevend kader

Naast de culturele en taalvoordelen met bepaalde landen, biedt de Portugese markt ook een regelgevende omgeving die zeer gunstig is voor werving en ontwikkeling van spelers, waardoor het een aantrekkelijke bestemming is voor internationaal talent. Er zijn geen beperkingen op het ondertekenen van niet-EU-spelers, wat een aanzienlijk concurrentievoordeel biedt in vergelijking met de Big Five Leagues. Niet-EU-spelers waren zelfs goed voor meer dan 40% van de totale speeltijd in de Primeira Liga in de afgelopen twee seizoenen. Een andere belangrijke factor voor potentiële MCO -vestigingen, vooral met betrekking tot hun spelersontwikkelingsstrategie, is de afwezigheid van beperkingen op B -teams, behalve de eis dat ze niet in dezelfde divisie kunnen concurreren als het eerste team van hun ouderclub. Dit biedt relevante extra speelmogelijkheden voor jonge talenten.

– Lagere initiële investeringen en hogere rendementsverwachtingen

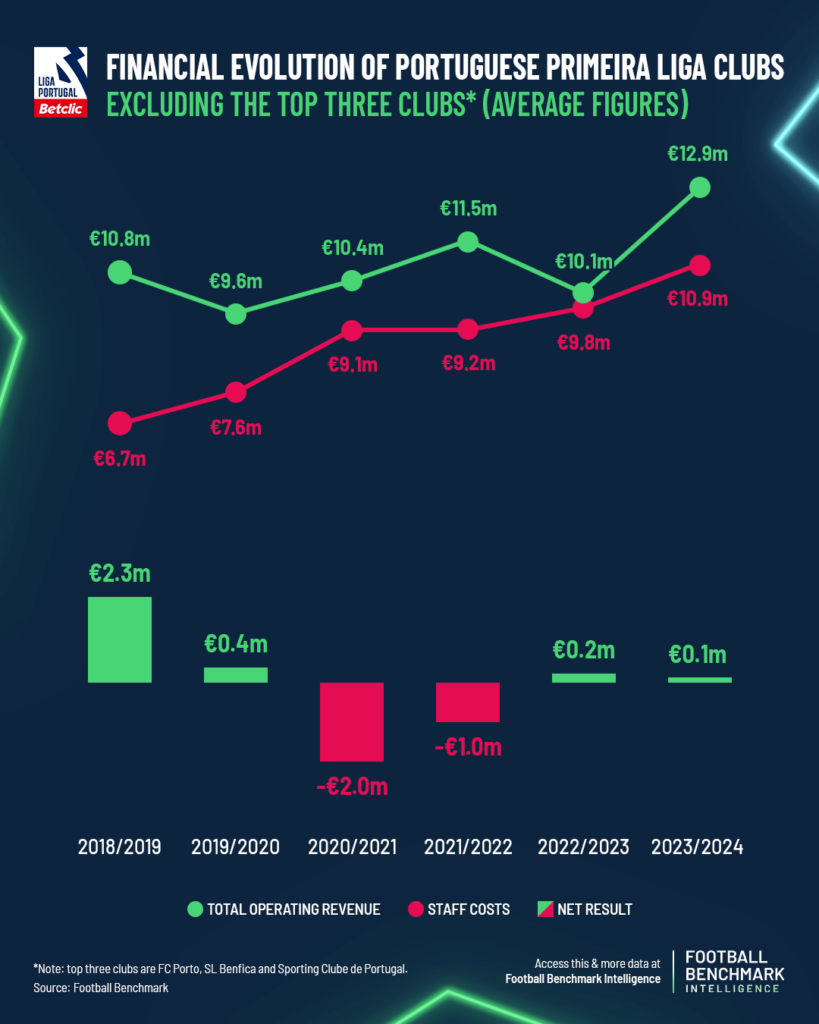

In vergelijking met verzadigde, dure markten bieden Portugese clubs een kans voor lagere initiële investeringen met een hoger potentieel rendement. Beleggers kunnen lagere divisie of midtafel Primeira Liga Clubs verwerven tegen concurrerende prijzen. Met een relatief kleine investering in zowel de acquisitie als de clubontwikkeling, kan talentontwikkeling worden gebruikt als een primaire inkomstenstroom en als een belangrijk concurrentievoordeel voor een vlaggenschipclub, met name in het geval van een MCO -investering. Richt op de huidige economische prestaties, met uitzondering van de top drie Portugese clubs die regelmatig concurreren in Europese wedstrijden en gemiddelde inkomsten genereren boven EUR 100m, hebben de resterende Primeira Liga -clubs de gemiddelde inkomsten geregistreerd variërend van EUR 9,6 miljoen tot EUR 12,9 miljoen in de afgelopen zes seizoenen. Tweede divisieclubs melden daarentegen aanzienlijk lagere inkomsten, met gemiddelden variërend tussen EUR 2M en EUR 4M, op basis van de nieuwste beschikbare gegevens. In hetzelfde tijdsbestek zijn de personeelskosten voor clubs in de eerste divisie, exclusief de Big Three, gestaag toegenomen, waardoor een record EUR 10,9 miljoen is bereikt, maar ze zijn altijd onder de omzet gebleven. Als gevolg hiervan is de gemiddelde winstgevendheid, behalve voor de door covid verzonken seizoenen, consequent positief of dicht bij de break-even geweest in de afgelopen zes seizoenen. Deze huidige omzetniveaus, relatief laag in vergelijking met andere belangrijke Europese competities, kunnen leiden tot een hoger rendement op de middellange tot lange termijn, dankzij het onaangeboorde omzetgroeipotentieel in de Primeira Liga. In het bijzonder wordt verwacht dat de centralisatie van uitzendrechten die voor het seizoen 2027/28 worden aangekondigd, naar verwachting verhoogde uitbetalingen oplevert aan clubs in het midden- en kleinere grootte, waardoor het totale concurrentiebalans wordt verbeterd. Terwijl sommige topclubs aarzelen, kan deze stap het internationale zichtbaarheid vergroten en de financiële stabiliteit in de hele competitie versterken. Bovendien zijn Portugese clubs momenteel gegarandeerd ten minste vijf plekken in Europese competities via de League en de binnenlandse Cup. Hoewel de eerste drie slots meestal buiten bereik zijn, zou een relatief kleine investering in een mid-table club kunnen toestaan om te concurreren voor een plek in de UEFA Europa League of Conference League. Kwalificatie voor de laatste fasen van een UEFA -competitie kan substantiële voordelen opleveren, met prijzengeld in sommige gevallen bijna de totale omzet van de club verdubbeld.

– Buitenlandse investeringen in Portugal

Om de hierboven genoemde redenen hebben de Portugese clubs de afgelopen jaren verschillende buitenlandse investeerders verwelkomd, afkomstig uit verschillende landen en achtergronden. Niet veel elite clubs hebben echter echt geprofiteerd van de oprichting van een multi -club -eigendomsstructuur in Portugal. Een van de uitzonderingen zijn de twee UEFA Champions League -kwartfinalisten die in april tegenover elkaar zullen staan, Paris Saint Germain FC en Aston Villa FC, die respectievelijk verbonden zijn met Sporting Clube de Braga en Vitória de Guimarães. De enige andere Big Five -clubs die betrokken zijn bij een multi -club -eigendomsstructuur of anderszins gekoppeld aan een Portugese club zijn Atlético de Madrid met FC Famalicão, Nottingham Forest FC met Rio Ave FC, Crystal Palace FC en FC Augsburg met GD Estoril Praia en TSG 1899 Hoffenheim met Académico De Viseu FC. Aan de andere kant groeit de interesse van Big Five Clubs op de Portugese markt, met geruchten die Chelsea FC, AFC Bournemouth, RC Celta de Vigo en ook Eagle Group, onder andere, aan potentiële acquisities in Portugal verbinden. Twee van de meest recente overnames van Portugese clubs door buitenlandse investeerders zijn CD Tondela, gekocht door Grupo élite, eigenaren van de Spaanse Second Division Club Racing Club de Ferrol en FC Alverca, overgenomen door Real Madrid Superstar Vinícius Júnior samen met andere Spaanse investeerders. Beide clubs concurreren momenteel in de tweede divisie van Portugal en vechten voor promotie naar de topflight. De lijst met Primeira Liga -clubs die buitenlandse investeringen verwelkomen, omvat ook CD Santa Clara, gecontroleerd door Braziliaanse ondernemer Bruno Vicintin; CASA PIA AC, eigendom van de Fotek -familie, die eerder twee andere voetbalclubs bezat, Sønderjyske in Denemarken en Spezia Calcio in Italië, en momenteel in onderhandelingen is om het lezen van FC te verwerven; CF Estrela de Amadora, die voormalig speler Patrice Evra tot zijn aandeelhouders telt; en Boavista FC, gecontroleerd door Luxemburgse Spaanse zakenman Gérard López.

– Belangrijke conclusies

Concluderend is de voetbalmarkt van Portugal zeer aantrekkelijk voor beleggers en MCO’s vanwege zijn sterke spelersontwikkelingssysteem, relatief lage acquisitiekosten en gunstige voorschriften. Vanuit financieel perspectief vereist investeren in een Portugese club aanzienlijk minder kapitaal dan het betreden van andere primaire Europese markten, terwijl het nog steeds aanzienlijk potentieel rendement biedt. In het bijzonder creëren de centralisatie van uitzendrechten in 2027/28 en de gegarandeerde vijf Europese concurrentieplekken potentieel voor omzetgroei. Dit laatste vormt echter ook uitdagingen om zorgvuldig te worden beoordeeld, vanwege de beperkingen van UEFA op clubs met gedeeld eigendom dat deelneemt aan dezelfde Europese competitie. Beleggers moeten ook navigeren van juridische structuren, omdat Portugese clubs opereren onder een SAD (Sociedade Anónima desportiva), die particuliere investeringen mogelijk maakt, of een SDUQ (Sociedade desportiva Unipessoal Por -quota), die externe eigendom beperkt. Het begrijpen van deze structuren is cruciaal bij het overwegen van een acquisitie. Hoewel Portugal een kosteneffectieve en strategisch voordelige markt voor MCO-uitbreiding blijft, kan stijgende beleggersbelang snel de concurrentie intensiveren en de beschikbaarheid van aantrekkelijke clubdoelen beperken. Om het succes te maximaliseren, moeten potentiële beleggers hun strategische doelstellingen duidelijk definiëren voordat ze de markt betreden. Voor degenen die op maat gemaakte inzichten en gegevensgestuurde begeleiding zoeken, is het voetbalbenchmark-team goed gepositioneerd om clubs en investeerders te ondersteunen bij het evalueren van de beste kansen binnen het Portugese voetbal.