UEFA Club-concurrentiehervormingen door de jaren heen: het analyseren van de impact op clubs in kleine en middelgrote markten

Artikel geschreven door voetbalbenchmark

UEFA Club -wedstrijden (UCC) worden algemeen beschouwd als het toppunt van clubvoetbal. Voor de meeste clubs is deelname op dit podium echter allesbehalve gegarandeerd en vaak gevierd als een mijlpaalprestatie. Automatische toegang tot de UEFA Champions League (UCL) League -fase is beperkt tot de top tien competities door de landcoëfficiënt van UEFA. De resterende 45 landen, de thuisbasis van bijna 200 miljoen mensen, zijn echter een fundamenteel onderdeel van het Europese clubvoetbal en bieden diversiteit, diepte en identiteit aan het continentale spel.

Naarmate de omzet- en prestatiekloof tussen de grootste markten van Europa en de rest blijft groter worden, zijn UCC’s geëvolueerd in een poging om de groeiseisen van eliteclubs in evenwicht te brengen met de noodzaak om toegang en diversiteit op het continent te behouden.

Dit artikel analyseert hoe clubs uit kleine en middelgrote markten het de afgelopen twee decennia hebben vergingen, bekeken naar deelname en prestaties terwijl de impact van concurrentiehervormingen tussen 2005/06 en 2024/25 op deze clubs wordt beoordeeld.

Voor de doeleinden van deze analyse worden “kleine en middelgrote markten” gedefinieerd als de 45 UEFA-landen buiten de top tien van gemiddelde clubinkomsten in de afgelopen 20 seizoenen (België, Engeland, Frankrijk, Duitsland, Italië, Nederland, Portugal, Rusland, Spanje en Türkiye).

Overzicht van UCC -hervormingen

Inzicht in de impact van hervormingen vereist een blik op de grote veranderingen in UCC’s in de afgelopen twee decennia.

In 2009/10 heeft UEFA de UEFA Cup omgedoopt tot de Europa League (UEL), waarbij de groepsfase werd uitgebreid naar 48 teams, het totale aantal deelnemende clubs in beide wedstrijden in beide competities van 72 tot 80. Deze herstructurering introduceerde ook de “Champions Path” van de UCL, die binnenlandse kampioenen van kleinere leidingen een betere kans op het bereik van het bereik van het bereik van sterkere kampioenschappen van sterkte van sterkte van sterkte, introduceerde door sterker van topcampages. Deze structuur definieerde het concurrentiemodel effectief gedurende meer dan een decennium.

In 2021/22 werd de UEFA Conference League (UECL) gelanceerd als een derde niveaus om de toegang voor meer landen te vergroten, waardoor de algehele deelnemende clubs toenemen tot 96, terwijl de UEL werd verkleind tot 32 teams en de kwalificatie competitiever werd. In 2024/25 breidden de competities zich uit naar 108 clubs met de introductie van het “Zwitserse systeem”, ter vervanging van traditionele groepsfasen door een competitiefase en meer wedstrijden aan de kalender toevoegen. 28 nieuwe plaatsen werden toegevoegd tussen 2020/21 en 2024/25, een toename van 35% die de belangrijkste uitbreiding in de geschiedenis van Europese clubwedstrijden vertegenwoordigt.

Prestatietrends van groepsfase

Uit een analyse van UCC Group -fase en competitiefase -optredens blijkt dat concurrentiehervormingen een belangrijke motor voor deelname zijn geweest voor de in beoordeling van de markten, waarbij de meeste nieuw gecreëerde slots worden opgevuld door deze 45 landen. Vóór de uitbreiding van de UEL 2009/10 waren ze gemiddeld 24 clubs per seizoen, wat 33% van het totaal vertegenwoordigt. Dit steeg tot 30 (38%) na de hervorming. De introductie van de UECL bracht een vergelijkbare verhoging met een gemiddelde van 43 clubs (45%) in 2021 tot 2024. Hun aandeel nam opnieuw toe met de uitbreiding vorig seizoen toen een record 53 clubs (49%) uit deze markten kwam.

Als gevolg hiervan hebben alle 45 kleine en middelgrote markten op één na de afgelopen 20 seizoenen ten minste één vertegenwoordiger in de groepsfasen van UCC’s gehad. De enige uitzonderingen zijn Andorra, Georgia, Malta, Montenegro en San Marino. Dit weerspiegelt de groeiende inclusiviteit van de wedstrijden.

Ondanks deze groeiende aanwezigheid in het algemeen, is de representatie in de UCL en UEL de afgelopen twee decennia grotendeels gestagneerd, met weinig groei, zelfs na de uitbreiding van 2024/25. De toename van de toegang en participatie is daarom bijna volledig geconcentreerd op UECL -niveau.

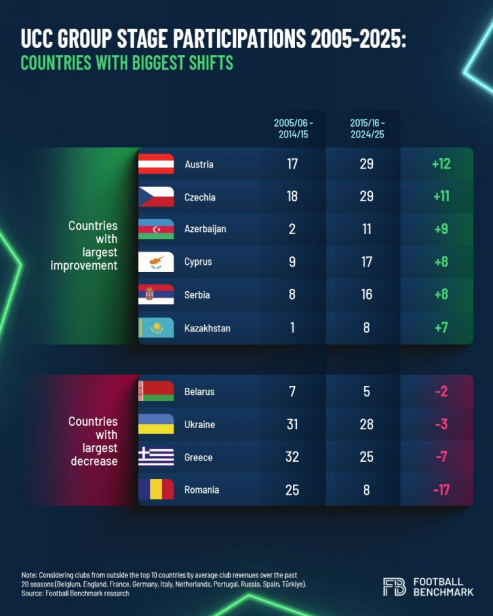

Tegelijkertijd is de evolutie van participatie op deze markten niet uniform geweest. Sommige landen hebben initiatief met nieuw gecreëerde kansen op het veld, terwijl anderen hun aanwezigheid hebben zien dalen.

Oostenrijk en Tsjechië vallen op als de grootste klimmers, niet alleen hun aantal deelnemers verhogen, maar ook clubs zoals RB Salzburg en SK Slavia Praha de knock -outfase van de UCL en UEL bereiken. In Azerbeidzjan en Servië is de vooruitgang voornamelijk aangedreven door een klein aantal dominante clubs, met Qarabağ FK, FK Partizan Beograd en FK Crvena Zvezda die de meeste optredens goedmaken. Cyprus is de opmerkelijke uitzondering geweest, met zeven verschillende clubs die het afgelopen decennium zijn.

Aan de andere kant van het spectrum was de achteruitgang van Roemenië bijzonder grimmig. Na elk jaar een team in de UCL Group -fase te hebben gehad tussen 2006/07 en 2012/13, zijn de teams van het land sindsdien niet meer teruggekeerd. Griekenland heeft ook terrein verloren, hoewel het nog steeds gemiddeld 2,5 clubs per seizoen in UCC’s in het afgelopen decennium had.

Ronde van 16 kwalificatietrends

Naast deelname, benadrukt de kwalificatie voor de knock -outfase hoe het concurrentieontwerp ook de prestaties en het concurrentievermogen van clubs uit deze markten heeft gevormd.

In de UCL zijn doorbraken steeds zeldzamer geworden: sinds 2018/19 hebben alleen RB Salzburg (2021/22) en FC Copenhagen (2023/24) de ronde van 16 bereikt. De UEL, ooit een meer gelijk speelveld tijdens het 48-team groeps-fase-fase-fase, heeft ook een dalende trend gezien. In de afgelopen vier seizoenen bereikten 13 teams deze fase, met acht vooruitgang naar de kwartfinales, vier naar de halve finale, en alleen Rangers FC die een finale maakte.

De UECL heeft daarentegen snel gevestigd als een echt platform voor nieuwe verhalen over succes. Ten minste zes clubs uit deze markten hebben in elke editie de ronde van 16 bereikt, met een record tien in 2024/25. Drie zijn doorgevoerd naar de semi-finale (FC Basel in 2022/23, Olympiacos CFP in 2023/24 en Djurgårdens als FOTBOLL in 2024/25), en Olympiacos zelfs de trofee in 2023/24 verhoogde, de eerste en enige continentale titel voor een club van deze markten sinds 2009.

Ondanks het recente succes op het pitch, heeft het gecombineerde aantal teams dat verder gaat dan de groepsfase in de UCL of UEL, in geen enkel seizoen overschreden, en slechts vijf sinds 2021/22, wat suggereert dat herverdeling in plaats van een algemene toename van het concurrentievermogen. Aan de andere kant kan de recente verwijdering van traditionele “vervolgkeuzelij” tussen wedstrijden in de meest recente hervormingen echter de kansen voor clubs uit kleinere en middelgrote markten de komende jaren verder uitbreiden.

Uitgebreide toegang en de uitdaging van onbalans

Alles bij elkaar genomen, is het duidelijk dat UCC-hervormingen de toegang hebben uitgebreid voor kleine en middelgrote markten, waardoor groeimogelijkheden worden gecreëerd die binnenlandse competities alleen vaak moeite hebben om te bieden. Dit extra platform biedt duidelijke voordelen: meer zichtbaarheid voor sponsors en omroepen, verbeterde geloofwaardigheid op de transfermarkt en een sterker beroep op zowel binnenlands als internationaal talent dat Europese blootstelling zoekt. Voor veel clubs versnelt consistente participatie ook professionalisering, trekt investeringen aan en verhoogt organisatorische normen.

Onder het nieuwe model genieten toonaangevende clubs in deze regio’s, genieten meer regelmatige participatie, waardoor financiële planning op langere termijn mogelijk is en de betrokkenheid van lokale fans nieuw leven ingeblazen. Tegelijkertijd versterkt het terugkerende UCC -inkomen de opkomst van diepgewortelde nationale ‘superclubs’ in bepaalde markten. Clubs zoals Ferencvárosi TC in Hongarije, PFC Ludogorets Razgrad in Bulgarije, en Qarabağ FK in Azerbeidzjan illustreren deze dynamiek al.

Toch staat deze nieuwe continentale “middenklasse” van clubs voor een structurele uitdaging: hoewel ze hun binnenlandse competities in toenemende mate domineren en de kloof met lokale collega’s verbreden, blijven ze worstelen tegen teams uit de topmarkten van Europa waarvan de middelen veel groter blijven.

Met het nieuwe formaat nu in het tweede jaar, zal het komende seizoen waardevolle inzichten bieden in hoe de resultaten in overeenstemming zijn met de oorspronkelijke doelstellingen. Op de korte termijn zullen clubs blijven profiteren van een grotere blootstelling en groei gekoppeld aan UCC -deelname. In de loop van de tijd kan de consolidatie van hun positie echter het debat over de noodzaak van sterkere regionale wedstrijden herstellen. Voor belanghebbenden blijft de belangrijkste uitdaging ervoor zorgen dat de voordelen van uitgebreide participatie zich vertalen in een bredere en duurzamere groei in nationale en regionale ecosystemen buiten de elite -markten.